Материалы по тегу: delloro group

|

16.03.2024 [20:45], Сергей Карасёв

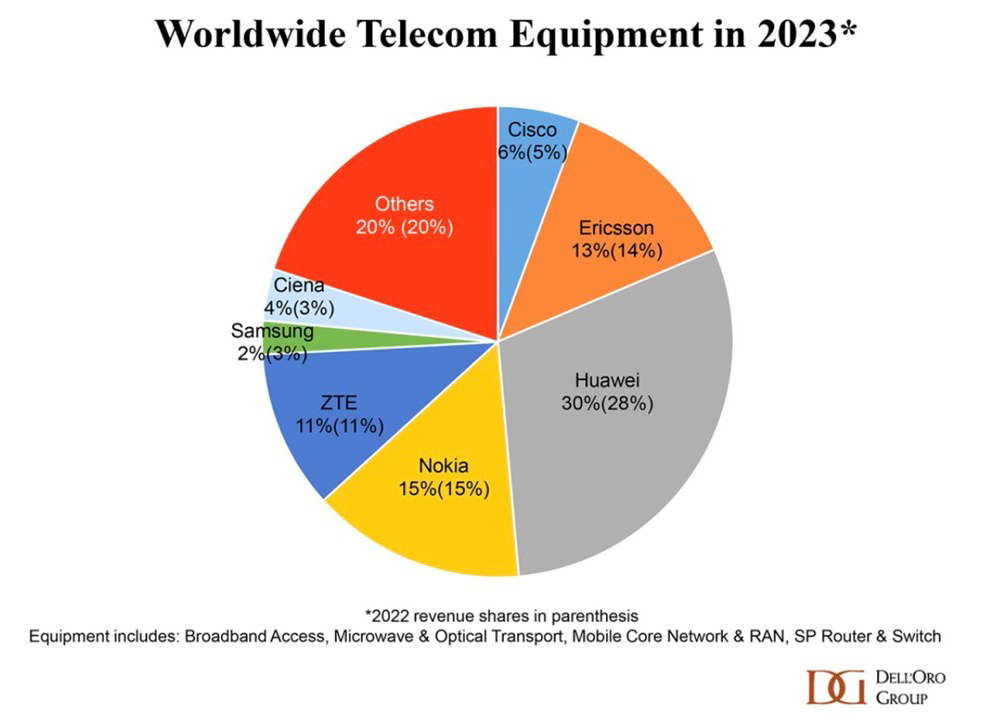

Объём мирового рынка телеком-оборудования в 2023 году пошёл на спад, что не помешало Huawei укрепить своё лидерствоАналитическая компания Dell’Oro Group опубликовала результаты исследования глобального рынка телекоммуникационного оборудования в 2023 году. Отмечается, что после пяти с половиной лет роста отрасль пошла на спад во II половине года. В результате объём отрасли по итогам 2023-го в целом сократился приблизительно на 5 %. Dell'Oro Group учитывает затраты по шести ключевым направлениям. Это решения для организации широкополосного доступа, микроволновых линий, оптических сетей, мобильных базовых сетей (MCN) и сетей радиодоступа (RAN), а также коммутаторы и маршрутизаторы для сервис-провайдеров.

Источник изображения: Dell’Oro Group Аналитики говорят, что результаты 2023 года оказались хуже прогнозов. К падению доходов, в частности, привело более медленное, чем ожидалось, развёртывание сетей 5G с автономной архитектурой (5G SA). Кроме того, после двух лет значительных инвестиций в PON операторы сократили капитальные затраты на расширение широкополосных каналов для домохозяйств. С региональной точки зрения зафиксирован значительный спад в Северной Америке. Без учёта этого региона весь остальной рынок продемонстрировал рост по итогам 2023 года. Негативное влияние на отрасль продолжают оказывать последствия пандемии COVID-19, из-за которой пострадали цепочки поставок. Плюс к этому на продажи отрицательно воздействуют макроэкономические факторы, высокий уровень инфляции и колебания курсов валют. Huawei, несмотря на санкции со стороны США, по-прежнему сохраняет свои позиции мирового лидера в области телекоммуникационного оборудования. Доля этой китайской компании в 2023 году достигла 30 % против 28 % годом ранее. На втором месте находится Nokia, которая контролирует 15 % мирового рынка (как и годом ранее). Замыкает тройку Ericsson, чья доля сократилась с 14 % в 2022 году до 13 % в 2023-м. Затем идут ZTE и Cisco с результатом 11 % и 6 %.

22.03.2023 [21:12], Сергей Карасёв

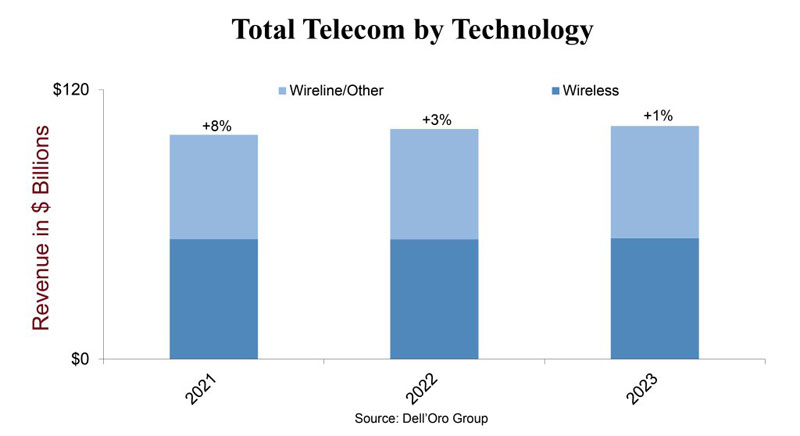

Мировой рынок телеком-оборудования в 2022 году вырос незначительно, в том числе из-за ухода вендоров из РоссииПо оценкам аналитической компании Dell’Oro Group, глобальный рынок телекоммуникационного оборудования в денежном выражении в 2022 году вырос только на 3 %. Для сравнения: в 2021-м продажи поднялись в годовом исчислении приблизительно на 8 %. Аналитики указывают на несколько факторов, повлиявших на снижение темпов роста. Это, в частности, уход ряда поставщиков с российского рынка из-за сложившейся геополитической обстановки, укрепление курса доллара по отношению к другим валютам и проблемы с поставками в первой половине 2022 года.

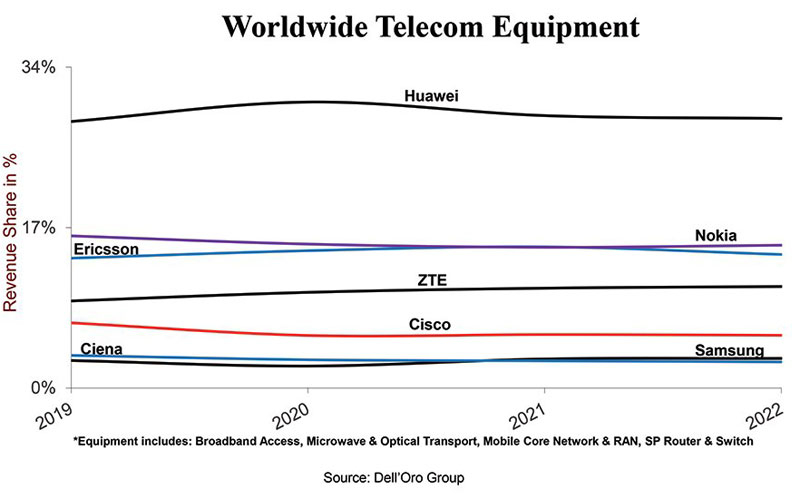

Источник изображения: Dell’Oro Group С географической точки зрения довольно значительный рост зафиксирован в Северной Америке: его оказалось достаточно, чтобы компенсировать спад на рынке EMEA (Европа, включая Россию, Ближний Восток и Африка) и в Азиатско-Тихоокеанском регионе. В Китае продажи поднялись примерно на 4 %, тогда как рост выручки от поставок телекоммуникационного оборудования во всех других регионах вместе взятых составил 3 %. Динамика продаж у ведущих поставщиков оставалась относительно стабильной в 2022 году.  При этом семь ведущих игроков в совокупности удерживают около 80 % мировой отрасли телекоммуникационного оборудования. Несмотря на жёсткие санкции со стороны США, китайский гигант Huawei по-прежнему лидирует на глобальном рынке. В то же время эта компания несколько сдала позиции за пределами Китая. Тем не менее, Nokia, Ericsson и Huawei были тремя ведущими поставщиками вне КНР в 2022 году, на долю которых пришлось 20 %, 18 % и 18 % поставок соответственно.

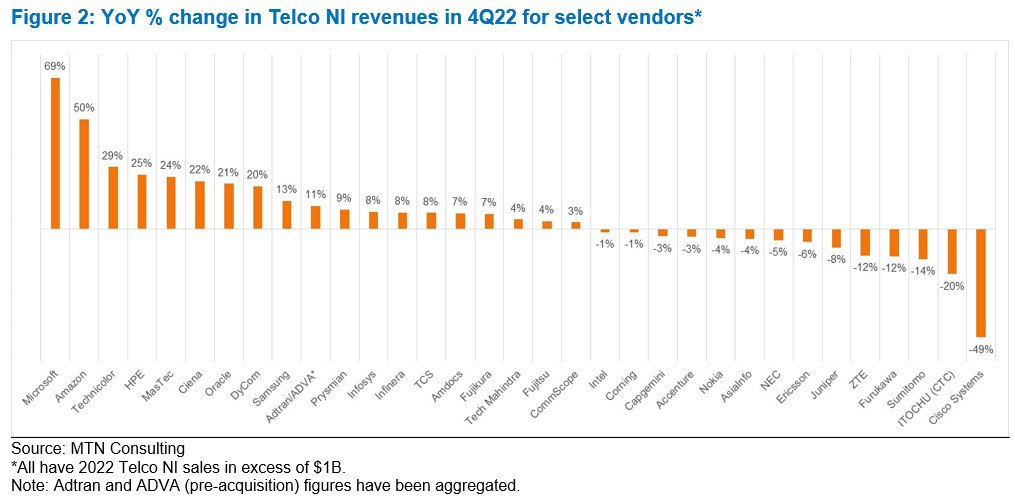

Источник изображения: MTN Consulting TechBlog ComSoc также обратил внимание на отчёт MTN Consulting, где отмечается, что к концу 2022-го расходы на сетевое оборудование на мировом телекоммуникационном рынке начали выравниваться. По итогам года глобальные затраты на сетевую инфраструктуру поднялись на 2 % против 9 % в 2021-м. При этом больше всех выручку нарастили новички на этом рынке, Microsoft и Amazon.

13.03.2023 [15:01], Сергей Карасёв

Мировые поставки коммутаторов для ЦОД в конце 2022 года установили новый рекорд, но Китай стал исключениемКомпания Dell'Oro Group обнародовала результаты исследования глобального рынка коммутаторов для дата-центров в последней четверти 2022 года. Сообщается, что отрасль пятый квартал подряд демонстрирует рост на двузначные числа процентов, что отражает продолжающееся развитие облачных провайдеров и площадок гиперскейлеров. В IV квартале 2022-го поставки ЦОД-коммутаторов поднялись на 15 % в годовом исчислении, установив новый рекорд. По итогам минувшего года в целом также зафиксированы рекордные показатели. Рост выручки наблюдался во всех регионах, кроме Китая, где падение в последней четверти 2020 года составило почти 20 %. До этого отрицательная динамика в КНР наблюдалась только в I квартале 2020-го, что объяснялось ограничениями в связи с пандемией COVID-19. Но тогда спад был незначительным, и за ним последовало быстрое восстановление. Ключевой вклад в рост выручки внесла компания Arista Networks, получившая крупный заказ от Meta✴. За Arista следует Juniper. Доля выручки Arista в течение IV квартала прошлого года выросла почти на 7 %, а по итогам 2022-го в целом превысила 20 %. Годовые поставки устройств класса 200G/400G достигли почти 10 млн портов, что составляет более 10 % от общего объёма продаж. В денежном выражении на такие решения пришлось почти 20 % выручки. Спрос на продукты 200G/400G остаётся высоким среди гиперскейлеров — Google, Amazon, Microsoft и Meta✴.

Изображение: Meta/OCP «На поставщиков облачных услуг пришлось более 80 % роста продаж в течение квартала. Хотя эти сильные показатели соответствовали нашим ожиданиям, значительное снижение в Китае стало неожиданностью. Спад в КНР можно объяснить различными факторами, в том числе сокращением расходов крупных китайских поставщиков облачных услуг, таких как Alibaba и Tencent, ограничениями в связи с COVID-19 и влиянием обменных курсов валют», — отмечает Dell'Oro Group.

07.12.2022 [14:24], Сергей Карасёв

Продажи коммутаторов для ЦОД растут везде, кроме региона EMEAОтчёт, обнародованный компанией Dell’Oro Group, говорит о том, что в III квартале 2022 года выручка от поставок коммутаторов для ЦОД в глобальном масштабе поднялась на 20 % по сравнению с результатом за тот же период 2021-го. Это самый существенный рост в уходящем году. Рынки Северной Америки, Китая и Азиатско-Тихоокеанского региона продемонстрировали увеличение продаж на двузначные числа процентов, тогда как в регионе EMEA, в который входят Европа, включая Россию, Ближний Восток и Африка, зафиксирован спад. Такая картина объясняется наблюдающимися ограничениями в цепочках поставок, а также снижением спроса в силу макроэкономических вызовов и роста цен на энергоносители. Основной рост на рынке коммутаторов для дата-центров обеспечили облака и гиперскейлеры. В результате, продажи устройств класса 200G/400G достигли почти 2 млн портов. На долю коммутаторов класса 200G и выше приходится лишь 10 % мировых поставок, но они обеспечили 20 % выручки в III квартале 2022-го.

Источник изображения: Dell’Oro Group Эксперты прогнозируют, что 200G/400G-решения будут по-прежнему пользоваться спросом среди облачных провайдеров и гиперскейлеров в 2023 году, несмотря на ухудшение макроэкономической ситуации. Однако основной объём продаж по-прежнему приходится на оборудование 25 Гбит/с и 100 Гбит/с, а не 200 Гбит/с или 400 Гбит/с. Отмечается, что значительный рост продаж коммутаторов для ЦОД в III квартале — это побочный эффект длительного невыполнения заказов, размещённых в прошлом году. За последние месяцы сроки поставки коммутаторов значительно сократились: с более чем года до 30–40 недель. Дефицит, как ожидается, должен исчезнуть к середине следующего года.

14.08.2022 [14:50], Владимир Мироненко

SmartNIC будут драйверами роста рынка Ethernet-адаптеров в ближайшие годыСогласно данным исследовательского центра Dell'Oro, SmartNIC будут одним из драйверов роста рынка Ethernet-адаптеров, объём которого, по его прогнозу, достигнет к 2026 году $5 млрд. Скорость подключения продолжит расти и на порты с поддержкой скорости 100 Гбит/с и выше будет приходиться почти половина поставок. В отчёте Dell'Oro «Ethernet Adapter & Smart NIC 5-Year Forecast» за июль 2022 года сообщается, что на SmartNIC будет приходиться растущая доля рынка Ethernet-адаптеров, особенно это относится к гиперескейлерам и сегменту высокопроизводительных приложений. По словам директора по исследованиям Dell'Oro Барона Фунга (Baron Fung), к 2026 году доля SmartNIC составит 38 % всего рынка контроллеров и адаптеров Ethernet. «SmartNIC заменят традиционные сетевые адаптеры для большей части облачной инфраструктуры гиперскейлеров для задач общего назначения и высокопроизводительных рабочих нагрузок», — сказал Фунг, отметив также перспективность использования SmartNIC облачными провайдерами второго эшелона, в корпоративных ЦОД и на телекоммуникационном рынке. SmartNIC позволяют разгрузить хост-систему, переложив на них часть задач, однако они всё ещё дороги, а сети на их основе сложны в реализации.

Изображение: AMD Доходы от продаж SmartNIC, по прогнозам Dell'Oro, будут расти в течение ближайших пяти лет со среднегодовым темпом роста (CAGR) в 21 %, в то время как для традиционных сетевых адаптеров этот показатель составит 5 %. В Dell'Oro также ожидают, что стоимость высокоскоростных портов будет снижаться, поэтому пять лет около 44 % поставок будут приходиться на порты 100GbE+. Так, в США в течение следующих пяти лет в инфраструктуре основных гиперскейлеров — Amazon, Google, Meta✴ и Microsoft — будут преобладать порты 100GbE и 200GbE.

28.06.2022 [18:53], Руслан Авдеев

Нехватка базовых компонентов в индустрии ЦОД сохранится как минимум до 2023 года

delloro group

hardware

анализ рынка

гиперскейлер

дефицит

ибп

облако

охлаждение

сжо

цод

электропитание

Согласно последнему экспертному докладу компании Dell'Oro Group, данные из которого приводит The Register, на регулярной основе занимающейся мониторингом рынка комплектующих для строительства инфраструктуры ЦОД, необходимые для создания дата-центров компоненты систем питания и охлаждения поставляются с задержкой в несколько месяцев. И, похоже, ситуация сохранится и в 2023 году. Если на относительно доступные продукты вроде однофазных источников бесперебойного питания (ИБП), модулей распределения питания в стойке и самих стоек время отгрузки составляет 4–6 недель, то до отправки трёхфазных ИБП и систем охлаждения, а также силовых распределительных систем общего назначения может потребоваться уже 6–12 месяцев. Выяснилось, что в I квартале поставки на рынке важных базовых компонентов вроде ИБП, систем охлаждения, серверных стоек и систем распределения энергии выросли только на 1–2 %, как в штучном, так и в денежном выражении. По мнению экспертов, низкие объёмы продаж связаны как с плачевным состоянием цепочек поставок, так и с высоким спросом со стороны гиперскейлеров. Поскольку те открывают два-три десятка новых облачных регионов в текущем году, производители обеспечивают в первую очередь их, что отрицательно сказывается на времени поставок для других заказчиков.

Источник изображения: Christina @ wocintechchat.com/unsplash.com Некоторые технологии в последнее время пользуются всё большим спросом. Если в 2021 году на СЖО приходилось только 5 % расходов на системы охлаждения в целом, то рост этого сегмента рынка в сравнении с предыдущим годом составил около 50 %. Интерес к новым технологиям бьёт все рекорды, подогреваемый инвестициями крупных OEM-производителей и компаний, выпускающих чипы. Например, только в прошлом месяце Intel анонсировала инвестиции в размере $700 млн в лабораторию по разработке новых технологий жидкостного охлаждения. Она же заключила соглашения с GRC и Submer. А решениями LiquidStack, за которой стоит крупный OEM-производитель Wiwenn, заинтересовались Microsoft и NTT. Кроме того, у той же Alibaba уже есть собственные решения.

Источник изображения: Adi Goldstein/unsplash.com Хотя недостаток комплектующих ограничивал объёмы поставок, выручка от инфраструктурного оборудования выросла на 6 % в сравнении с аналогичным кварталом прошлого года, во многом — из-за общего роста цен. Большей частью рост доходов пришёлся на североамериканский, азиатско-тихоокеанский и китайский рынки, где сильнейшие позиции заняли Eaton Riello и Schneider Electric. Основное бремя инфляции в I квартале легло на оборудование с коротким циклом продаж вроде однофазных ИБП. По прогнозам экспертов, в начале 2023 года ситуация изменится и инфляция затронет и продукцию с длительным циклом продаж. Кроме того, ожидается, что доходы от сбыта физической инфраструктуры для ЦОД за весь 2022 год вырастут на 9 % поскольку проблемы со снабжением будут постепенно устраняться на фоне продолжающегося роста цен. В значительной части рост будет подогреваться и повышением спроса со стороны гиперскейлеров, а также увеличением расходов на облачные решения. Dell'Oro Group прогнозирует, что облачные провайдеры в 2022 году потратят на инфраструктуру для ЦОД на 25 % больше — порядка $18 млрд, чем в предыдущий отчётный период. Ранее Dell’Oro спрогнозировала, что рост цен на оборудование и рост облачных сервисов приведут к рекордным расходам на ЦОД в текущем году.

17.06.2022 [15:25], Владимир Мироненко

Dell’Oro: повышение цен на оборудование и рост облаков приведут к рекордным расходам на ЦОД в этом годуСогласно исследованию Dell’Oro Group, капвложения гиперскейлеров и облачных провайдеров в инфраструктуру центров обработки данных (ЦОД) в I квартале росли самыми быстрыми темпами за последние три года. Прогнозируется, что капвложения в ЦОД останутся высокими в течение 2022 года, поскольку спрос продолжает превышать предложение, но к концу 2023 года эта тенденция начнёт снижаться, так как цепочки поставок стабилизируются. Аналитики Dell'Oro предполагают, что расходы на ЦОД ещё больше вырастут в конце текущего года, поскольку четыре ведущих облачных провайдера планируют открыть по меньшей мере 30 новых регионов, а цены на память имеют тенденцию к росту в преддверии появления новых процессоров Intel и AMD следующего поколения. Ожидается, что гиперскейлеры и облачные провайдеры в этом году потратят на инфраструктуру ЦОД на 25% больше по сравнению с прошлым годом — до $18 млрд.

Источник изображения: Pixabay Dell'Oro считает, что сохраняющийся потенциал сегмента ЦОД связан с расширенным циклом потребления, вызванным ограничениями в цепочке поставок из-за пандемии. Фунг отметил, что рекордные капвложения, зарегистрированные в I квартале, связаны с более высокой средней ценой реализации (более высокими затратами на инфраструктуру в расчёте на единицу оборудования), а не с увеличением объёмов производства. «Изначально предполагалось, что цепочка поставок стабилизируется во второй половине этого года, но, похоже, это уже не случится», — сказал он. «Рост в этом году, за исключением гиперскейлеров, в основном обусловлен более высокой стоимостью», — подчеркнул Фунг. Он добавил, что у большинства предприятий фиксированные бюджеты, и из-за более высоких цен они смогут позволить себе менее мощное оборудование. В результате, прогнозирует Фунг, в следующем году публичные облака смогут стать более привлекательными на фоне роста цен на инфраструктуру и увеличения сроков выполнения заказов. Dell'Oro также указывает на рост ускоренных вычислений, поскольку развёртывание систем ИИ и машинного обучения наращивается в рамках подготовки к проектам вроде метавселенных. Этот сегмент всё ещё мал и охвачен в основном теми же гиперскейлерами и облаками. Но по мере того, как предприятия будут всё чаще работать с такими нагрузками, всё больше компаний начнут развёртывать ИИ-инфраструктуру в своих собственных центрах обработки данных. |

|